親の認知症で資産凍結?家族信託のメリット・デメリットと活用方法について

家族信託

- Share

-

「親の物忘れが目立つようになった」、「同じ話しを何度もする」など、親に認知症が疑われる様子を見かけるようになったら、今後の介護をはじめ、さまざまな不安を感じることになると思います。

親が認知症となった場合、判断力の問題により財産の運用・管理が難しくなることから、金融機関がこうした情報を得た際に、財産保護の観点から親名義の預金口座の取引を制限(事実上の凍結)することがあります。万一凍結されると家族であっても親の介護費用はもとより生活費も引き出せなくなり、経済的な面でも家族が大きな負担を抱えることとなります。

こうしたリスクを回避するため、「家族信託」や「成年後見制度」といった仕組みがあります。特に家族信託は、子どもが親の財産管理を行うことができ、成年後見制度のように任命された成年後見人にかかる費用が発生しないことから、生前の相続準備のひとつとして注目されています。

ここでは、家族信託の仕組みや内容、この制度のメリット・デメリットなどについて解説します。

- 目次

-

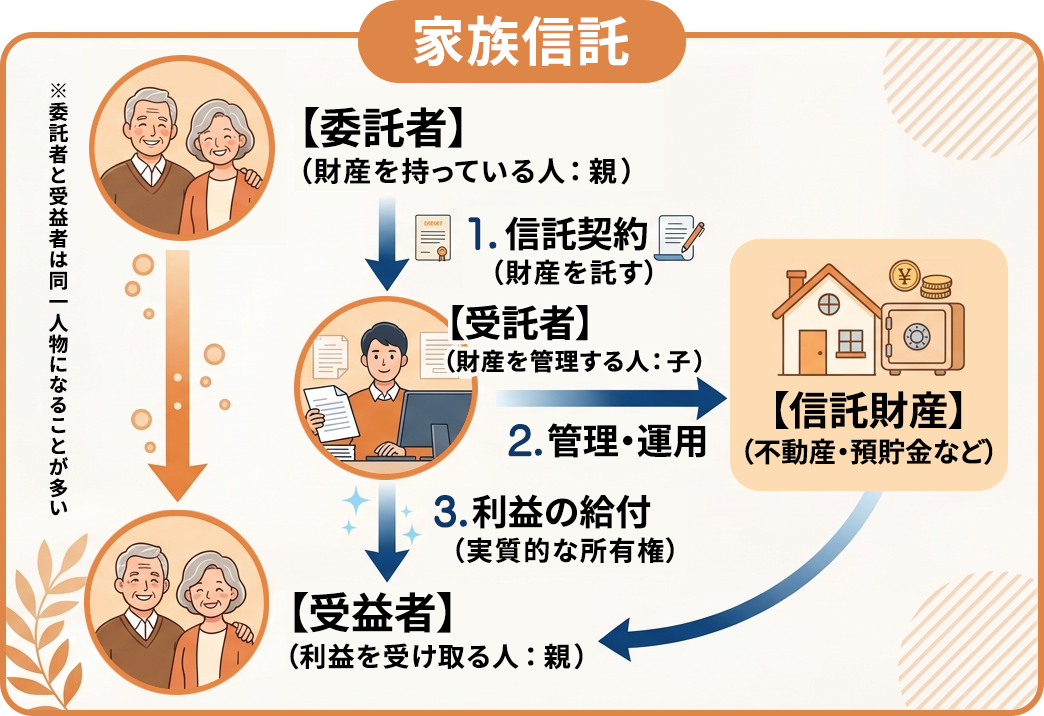

家族信託の仕組みや役割について

冒頭でもお伝えしましたが、親が認知症になると、銀行口座が凍結されて医療費が引き出せなくなったり、実家などの不動産が売却できなくなったりするリスクがあります。そこで、親に判断能力があるうちに、子などの親族に財産の管理権を移しておく契約が「家族信託」です。契約内容を自由に決められるため、柔軟な資産運用や相続対策として注目されています。

家族信託を支える「3つの役割」

家族信託の仕組みは、主に以下の「3つの役割(登場人物)」で成り立っています。

①委託者:財産の所有者であり、「財産を託す人」です。

②受託者:財産の管理・運用・処分を「任される人(子や親族など)」です。

③受益者:信託された財産から「利益(給付)を受ける人」です。

基本的な家族信託の仕組みと実務の形

仕組みとしては、「委託者」が「受託者」に財産を託し、そこから生まれた利益を「受益者」が受け取るという流れになります。「親のために子が財産を管理する」という家族信託の性質上、実務では委託者(財産を出す親)と、受益者(生活費をもらう親)が同じ人になるケースが多いといえます。

家族信託の準備はいつから?親の認知症前に始めるべき理由

- 判断能力が「あるうち」が大原則

家族信託は、お互いの合意に基づく「契約」です。そのため、親の判断能力がしっかりしているうちに結ぶのが大原則となります。完全に判断能力を失ってからでは、家族信託を締結することはできません。

- 認知症の診断=「手遅れ」ではない

よくある誤解として「認知症と診断されたらもう手遅れ」と思われがちですが、直ちに不可能になるわけではありません。日常生活のやり取りができ、契約の意味を本人が認識できる状態であれば、手続きを進められるケースもあります。

ただし、契約ができるかどうかの最終的な境界線は、症状の進行具合によって専門的に判断されます。「あの時やっておけばよかった」と後悔しないためにも、物忘れなどが気になり始めた段階で、まずは専門家に現状について相談してみることをおすすめします。

家族信託を利用する3つの大きなメリット

親の認知症対策として注目される家族信託ですが、具体的にはどのようなメリットがあるのでしょうか。主なメリットを3つに分けて解説します。

①認知症による「資産凍結」を未然に防げる

通常、親が認知症になってしまうと、銀行口座が凍結されて医療費分の預金が引き出せなくなったり、実家の売却手続きができなくなったりします。あらかじめ家族信託を結んでおけば、万が一親の判断能力が低下しても、受託者である方(お子さん)がスムーズに資金を引き出すことができます。「介護施設への入居費用のために実家を売却する」「実家を賃貸に出して、毎月の介護費用に充てる」といった柔軟な財産管理が、親の代わりにすべて可能になります。

②遺言書ではできない「数世代先」の財産引き継ぎができる

一般的な「遺言書」では、ご自身が亡くなった次の相続(一次相続)までしか指定できません。その次の相続(二次相続)で、財産を誰に渡すかまでは決められないのです。

しかし、家族信託を活用すれば「ご自身が亡くなったらまずは妻へ、その妻が亡くなったら長男へ引き継ぐ」といった、数世代先までの財産のゆくえを本人の希望通りに設計できます。「前妻との間の子どもに財産を遺したい」「特定の親族に引き継がせたい」といった、複雑な相続の希望がある場合にとても有効な手段です。

③障がいのある子を支える「親亡き後問題」にも対応できる

障がいを持つお子さんがいるご家庭にとって、「自分たちが亡くなった後、この子の生活や財産管理はどうなるのだろう」という問題は非常に切実な課題です。家族信託を利用して、信頼できる兄弟姉妹や親戚を受託者に指定しておけば、親が亡くなった後も、お子さんの生活費や医療費をサポートするための財産管理を継続して行ってもらえます。親が元気なうちから、将来にわたる安心の仕組みを整えておけることが大きなメリットです。

後悔しないために!家族信託の5つのデメリットと注意点

多くのメリットがある家族信託ですが、あらかじめ知っておくべきデメリットや注意点も存在します。契約した後に「こんなはずじゃなかった」と後悔しないよう、事前にマイナス面もしっかり押さえておきましょう。

①まとまった「初期費用」がかかる

家族信託をスタートするには、一定の初期コストが必要です。具体的には、専門家(司法書士や弁護士など)へのコンサルティング報酬をはじめ、公的に契約を証明する「公正証書の作成費用」、不動産を信託する場合の「登録免許税」などがかかります。

対策のポイント

最初の費用はかかりますが、将来的に高額な資産凍結トラブルを防ぐための「前払い(保険)」と捉えると、納得感が高まります。

②管理を任される「受託者」の負担が大きい

財産の管理を任される人(子どもなど)には、大きな責任と手間がかかります。信託されたお金の収支を細かく記録する「帳簿の作成」や、専用口座の管理、毎年の税務対応などをこなさなければなりません。また、そもそもこうした負担を引き受けてくれる家族がいない場合は、家族信託を結ぶこと自体ができません。

対策のポイント

負担を1人に集中させないよう、事前に家族間でしっかりと話し合い、役割分担を決めておくことが大切です。

③介護や入院の「手続き(身上監護)」はできない

家族信託は、あくまで「お金や不動産などの財産管理」を目的とした制度です。そのため、親の介護施設への入所手続き、病院の入退院手続き、介護サービスの契約といった「生活面の手続き(身上監護)」を、本人の代理で行う権限はありません。

対策のポイント

こうした生活面の手続きも代行したい場合は、財産管理に強い家族信託とあわせて、生活のサポートに強い「成年後見制度」を組み合わせて活用するのが効果的です。

④直接的な「節税効果」はない

家族信託は、財産を安全に守り、スムーズに引き継ぐための仕組みです。そのため、この制度を使うだけで自動的に相続税や贈与税が安くなるという「直接的な節税効果」はありません。

対策のポイント

税金対策をしたい場合は、生前贈与や生命保険など、別の方法を検討する必要があります。別途、税金対策を専門家と一緒に練る必要があります。

⑤一部の財産は信託(対象に)できない

すべての財産を家族信託にまとめられるわけではありません。例えば、毎月受け取る「年金受給権」や、法律で売買や管理が厳しく制限されている「農地」などは、法律上、家族信託の対象にすることができません。

対策のポイント

年金は信託口座には入らないため、親個人の口座でそのまま受け取り、必要に応じて生活費に充てるなどの運用ルールをあらかじめ決めておきます。

どちらを選ぶ?家族信託と「成年後見制度」の違い

「親の認知症対策」を調べると、家族信託と並んでよく耳にするのが「成年後見制度」です。どちらも判断能力の低下に備える制度ですが、中身は全く異なります。ここでは、制度の大きな違いについて、4つのポイントに絞って解説します。

- ①始める「タイミング」の違い

家族信託:親が「元気なうち(判断能力があるうち)」にしか契約できません。

成年後見制度:親の「判断能力が低下した後」からでも利用できます。

注意点

親がすでに重度の認知症になってしまっている場合は、家族信託は選べず、成年後見制度の一択になります。

- ②「できること(権限)」の違い

家族信託:お金や不動産などの「財産管理」に特化しています。積極的な資産運用や、実家の売却もスムーズです。また、数世代先の相続先まで指定できます。

成年後見制度:親の「生活を守ること(本人保護)」が最優先されます。財産の現状維持が基本となるため、積極的な運用や相続対策はできません。ただし、家族信託ではできない「介護施設の入所手続きや病院の契約(身上監護)」が可能です。

- ③「かかる費用(コスト)」の違い

家族信託:スタート時にまとまった「初期費用」がかかりますが、家族が管理するため、毎月のランニングコストは原則かかりません。

成年後見制度:初期費用は少なめですが、弁護士などの専門家が後見人に選ばれた場合、「毎月の報酬(ランニングコスト)」が、親が亡くなるまで発生し続けます。

- ④「裁判所」が関わるかどうかの違い

家族信託:家族間の契約なので、裁判所は原則関与しません。家族のルールで柔軟に財産を動かせます。

成年後見制度:家庭裁判所が常に監督します。たとえ子であっても、親のお金の使い方を細かく裁判所に報告する義務があり、自由に引き出せなくなります。

項目 家族信託 成年後見制度 主な目的 財産管理・承継 本人保護・財産管理 利用開始 本人に判断能力があるうちに契約 判断能力が低下した後に開始(法定後見) 財産管理者 受託者(家族など) 成年後見人 管理対象 信託した財産のみ 本人の財産全体 家庭裁判所の関与 原則なし あり 財産の運用・処分 比較的柔軟 本人保護が優先され制約が多い 相続後の承継設計 可能 原則不可 身上監護(介護・施設契約等) 不可 可能 初期費用 契約・登記費用が必要 比較的少ない ランニングコスト 内容により受託者への報酬が発生することがある 後見人報酬が継続的に発生することがある 2つの制度は「どちらがよい・悪い」ではなく、目的によって使い分けるのが正解です。

- 家族信託が向いているご家庭

- 親がまだ元気

- 実家の売却や相続対策を柔軟に行いたい

- 毎月のランニングコストを抑えたい

- 成年後見制度が向いているご家庭

- すでに認知症が進行している

- 介護や施設入所の手続きをすべて代行してほしい

また、デメリットの章でも触れたように、「財産管理は家族信託で柔軟に行い、施設の手続きは成年後見制度に任せる」という2つの制度の「いいとこ取り(併用)」も非常に有効な選択肢です。

どちらを選択するべきかでお悩みの場合は、一度専門家にご相談されることをお勧めします。

どう進める?家族信託スタートまでの6つのステップ

家族信託の手続きは、大きく分けて6つのステップで進んでいきます。一見難しそうに見えますが、順を追って進めることで完了できるよう、全体の流れについて解説します。

- ステップ①:まずは「家族会議」で目的を共有する

すべての土台となるのが、家族間での話し合いです。「親のために、どの財産を、どう管理して、将来どう遺したいか」を共有します。後々のトラブル(相続)を避けるためにも、関係する家族全員が納得していることがとても重要です。

- ステップ②:「専門家」に相談してプランを設計する

家族信託の仕組みを自分たちだけで完璧に設計するのは、法律や税金の壁があり非常に困難です。話し合った希望をもとに、司法書士や弁護士、税理士といった家族信託の専門家に相談しながら、我が家に最適な「契約プラン(信託内容)」を作っていきます。

- ステップ③:契約書を「公正証書」にする

具体的なプランが決まったら、公証役場へ行き「公正証書(こうせいしょうしょ)」として信託契約書を作成します。公的な書類としてしっかりと残すことで、将来のトラブルを防ぎ、この後の銀行手続きなどもスムーズに進むようになります。

- ステップ④:銀行で「信託口口座」をつくる

公正証書が完成したら、金融機関で家族信託専用の口座である「信託口(しんたくぐち)口座」を開設します。親の個人口座からこの専用口座にお金を移すことで、受託者(子どもなど)が責任を持って管理できるようになります。

- ステップ⑤:不動産の「信託登記」をする(持ち家がある場合)

信託する財産に、自宅や賃貸マンションなどの不動産が含まれている場合に必要なステップです。法務局で、不動産の名義を「受託者(管理する子どもなど)」に変更する手続き(信託登記)を行います。これによって、子どもが親の代わりに不動産を売却・管理できるようになります。

- ステップ⑥:「管理・運用」のスタート

すべての手続きが完了したら、いよいよ受託者による財産管理が本格的に始まります。生活費の支払いや帳簿の作成など、ステップ①で決めた目的に向かって、家族で力を合わせて大切な財産を守っていきます。

いくらかかる?家族信託の手続き費用と内訳の目安

家族信託を検討する上で、やはり気になるのは「費用」の面でしょうか。財産が1億円以下の場合、家族信託のスタートにかかる初期費用の相場は、おおむね50万円〜100万円程度が目安となります。「思ったより高い」と感じるかもしれませんが、この金額は託す財産の総額や、不動産(持ち家)があるかどうかによって大きく変わります。具体的にどんな費用が含まれているのか、内訳について解説します。

- 専門家への報酬(設計・契約書作成)

目安 信託財産の1%程度、または40〜80万円程度 家族信託の最も重要なパートである「我が家に合わせたプランの設計」や「契約書の作成」を、司法書士や弁護士などのプロに依頼した際にかかる費用です。オーダーメイドで確実な仕組みを作るためのコンサルティング費用となります。

- 公正証書を作成する費用(実費)

目安 約3〜10万円程度 完成した契約書を、公証役場で「公正証書」という公的な書類にしてもらうための実費です。この金額は、法律で定められた手数料(信託する財産の金額)に応じて変動します。

- 不動産の「信託登記」にかかる費用(持ち家がある場合)

実家などの不動産を信託する場合は、国に納める税金と、手続きを代行してもらう専門家への手数料が別途かかります。

登録免許税(税金)の目安 固定資産税評価額に対して、土地なら0.3%、建物なら0.4%の税金がかかります。 信託登記手数料(専門家への報酬)の目安 約10〜20万円

- 戸籍や証明書などの実費

目安 数千円〜1万円程度 手続きの過程で必要となる、親御さんやご家族の戸籍謄本、印鑑証明書、不動産の登記事項証明書などを役所で取得するための実費です。

費用を抑えるポイントと心構え

家族信託は最初のコストこそかかりますが、成年後見制度のように「毎月数万円のランニングコストが、親が亡くなるまでずっと発生する」ということは原則ありません。

数年〜十数年という長い目で見れば、家族信託の方がトータルの出費を大幅に抑えられるケースがほとんどです。

「我が家の財産だと具体的にいくらになるのかな?」と気になったら、まずは専門家の無料相談などを利用して、大まかな見積もりを出してもらうのが一番確実な一歩になります。

家族信託を成功させるための「次のステップ」

家族信託とは、一言で言えば「信頼できる家族に、大切な財産の管理や処分を託す仕組み」です。

これまでの成年後見制度や遺言書だけでは解決できなかった「認知症による資産凍結の防止」と「自由な財産の引き継ぎ」を同時に実現できる、今の時代にぴったりの画期的な制度として注目されています。

重要なポイントをもう一度おさらいすると、家族信託は「親にしっかりとした判断能力があるうち」にしか契約を結ぶことができません。認知症が進行して手遅れになってからでは、どれだけ希望しても利用できなくなってしまいます。

だからこそ、少しでも「早めの準備・対策」を始めることが、家族みんなの未来を守るために何よりも大切です。

「我が家の場合はいくらかかる?」「まず何から話せばいい?」など、少しでも気になったら、一度「相続あんしん相談室」の無料相談をご利用ください。

家族信託の具体的な仕組みや、あなたのご家庭に合わせた必要な手続きについて、専門スタッフがわかりやすく丁寧にお答えいたします。

ご状況に合わせて、信頼できる司法書士や弁護士などの専門家へのご紹介も可能です。「まだ検討中だけど話だけ聞いてみたい」という段階でもかまいませんので、どうぞお気軽にご相談ください。

相続の気になること、

まずは無料相談

- お電話でのお問い合わせ

-

通話

無料 0120-13-2628 - [受付時間]10:00〜19:00 (土曜定休)

この記事の監修

相続診断士 原 直子 Naoko Hara

吉祥寺を中心に、相続全般(生前の準備・相続発生後の諸問題)のお悩みを、相続診断士として日々多くの相談をお受けしております。

相続の問題は多岐にわたるため、内容により誰に相談してよいのかわかりにくい側面があります。こうした場面では、一度相続診断士に相談することで、問題の整理と解決に向けた流れを把握でき、適切な解決にむけた道しるべを得ることができます。

また、相続あんしん相談室では、必要に応じて士業のご紹介も行っており、相続問題をワンストップで解決できる体制を整えております。

相続問題の解決に向けて丁寧なサポートを行い、多くの方のお力になれれば幸いです。